产经新闻/ midwifery news

产经新闻/ midwifery news

来源:国家统计局

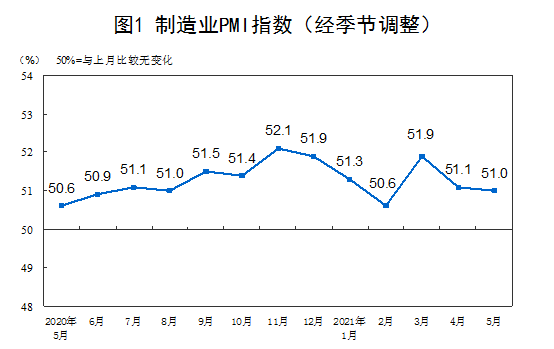

5月份,中国制造业采购经理指数(pmi)为51.0%,微低于上月0.1个百分点,继续位于临界点以上,制造业保持平稳扩张。

从企业规模看,大、中型企业pmi分别为51.8%和51.1%,比上月上升0.1和0.8个百分点,均高于临界点;小型企业pmi为48.8%,比上月下降2.0个百分点,低于临界点。

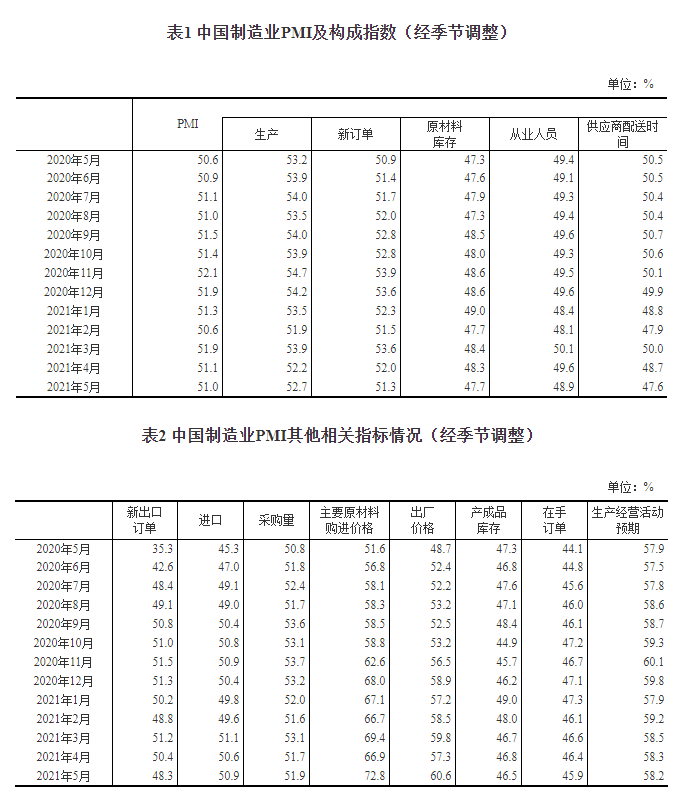

从分类指数看,在构成制造业pmi的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为52.7%,比上月上升0.5个百分点,高于临界点,表明制造业生产扩张力度有所增强。

新订单指数为51.3%,比上月回落0.7个百分点,高于临界点,表明制造业市场需求增长有所放缓。

原材料库存指数为47.7%,比上月下降0.6个百分点,低于临界点,表明制造业主要原材料库存量有所减少。

从业人员指数为48.9%,比上月下降0.7个百分点,低于临界点,表明制造业企业用工景气度较上月回落。

供应商配送时间指数为47.6%,比上月下降1.1个百分点,低于临界点,表明制造业原材料供应商交货时间进一步延长。

对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

制造业采购经理指数基本持平

5月份,制造业采购经理指数与上月相比变化不大,景气度继续高于2019年和2020年同期,制造业延续稳定扩张态势。本月主要特点:

一是生产稳中有升。生产指数为52.7%,高于上月0.5个百分点,制造业生产扩张有所加快。从行业情况看,农副食品加工、食品及酒饮料精制茶、黑色金属冶炼及压延加工、通用设备、铁路船舶航空航天设备等行业生产指数均高于上月,且处于54.0%及以上较高景气水平。为满足生产需要,企业对原材料需求加大,采购量有所上升,本月采购量指数和进口指数分别为51.9%和50.9%,高于上月0.2和0.3个百分点。

二是需求增长放缓。新订单指数为51.3%,低于上月0.7个百分点,但仍位于景气区间,市场需求扩张步伐有所放缓。从外需情况看,新出口订单指数为48.3%,低于上月2.1个百分点,回落至临界点以下,反映出国外订单较上月减少。

三是价格指数为近年高点。主要原材料购进价格指数和出厂价格指数分别为72.8%和60.6%,高于上月5.9和3.3个百分点。从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业两个价格指数均高于73.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续三个月高于80.0%。

四是高技术制造业景气度持续上升。高技术制造业pmi连续三个月上升,本月为55.2%,位于较高景气区间,产业保持较快增长态势。高技术制造业生产经营活动预期指数升至高位景气区间,为61.5%;同时,从业人员指数连续三个月保持在51.0%以上的扩张区间,表明高技术制造业企业用工持续增加,对未来市场发展信心充足。

五是不同规模企业表现不一。大、中型企业pmi分别为51.8%和51.1%,高于上月0.1和0.8个百分点, 其中生产指数分别为53.8%和53.2%,高于上月1.0和1.8个百分点,表明制造业大、中型企业生产保持增长势头。小型企业pmi为48.8%,低于上月2.0个百分点,降至收缩区间,反映出制造业小型企业持续增长的动力仍显不足。

电话:010-88393520

电话:010-88393520 传真:010-88393529

传真:010-88393529 地址:北京市西城区车公庄大街五栋大楼b2-5层

地址:北京市西城区车公庄大街五栋大楼b2-5层 电子邮件:chenxi@cgmia.org.cn

电子邮件:chenxi@cgmia.org.cn

微信公众号

微信视频号

官方微信

官方微信

您现在的位置:

您现在的位置: